De gemeente Amsterdam gebruikt een residuele berekeningsmethode voor het bepalen van de grondprijs. Van de waarde van een woning worden de bouwkosten afgetrokken. Wat resteert noemt de gemeente de grondwaarde waarover dan jaarlijks canon wordt betaald.

Deze berekeningsmethode is hoe dan ook een gekunstelde manier van een grondprijsbepaling. Maar het bijzondere is dat de gemeente bij deze methode alleen de kosten meeneemt waar zij niet onderuit komt: de bouwkosten van het huis. De 21% BTW over de bouwrijpe grond wordt niet in mindering gebracht. Taxatie deskundigen trekken de BTW wél af van de grondprijs. Zij doen dit conform de nationale en internationale standaarden: “De marktwaarde wordt getaxeerd exclusief transactiekosten (aan- en verkoopkosten) en belastingen” NVM Vastgoedtaxaties (PDF).

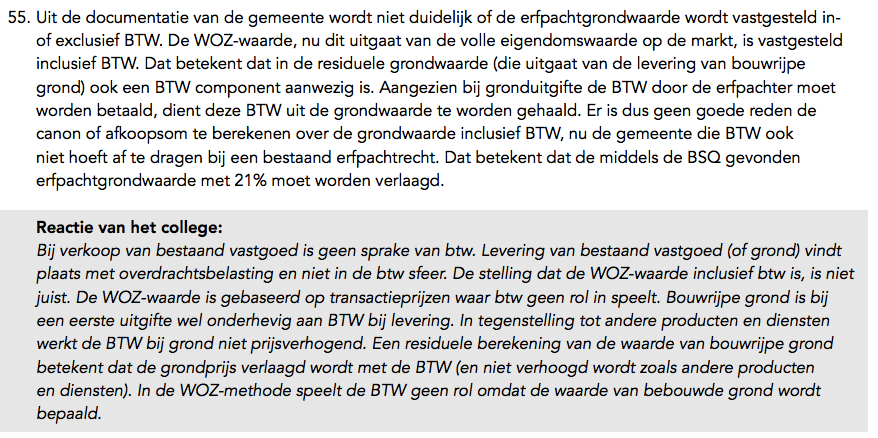

De gemeente hanteert in haar Nota van Beantwoording Eeuwigdurende Erfpacht de volgende, niet te volgen, kromme redenering over BTW:

Blijkbaar vindt de gemeente dat een huis niet hoeft te worden aangesloten op het riool, dat er geen afwatering nodig is (fijn als je in de IJburgpolder woont) en een huis gewoon direct op het veen mag worden gebouwd.

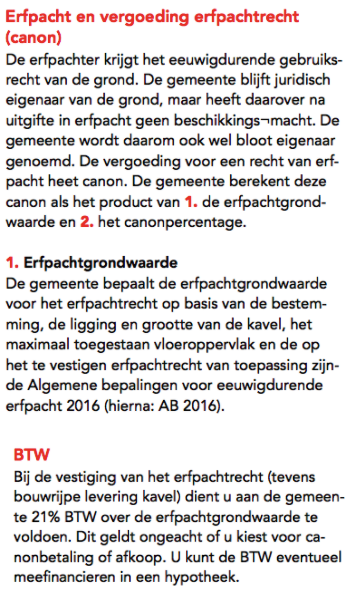

De grootste inconsistentie van de gemeente is dat zij bij de uitgifte van erfpachtgrond wél de BTW in mindering brengt op de grondwaarde. Dit blijkt bijvoorbeeld uit de kavels op de Sloterweg. De onderstaande tekst uit de brochure toont dat de grondwaarde excl. BTW wordt bepaald.

Hier leest u dat over de erfpachtgrondwaarde BTW wordt betaald en dat over de erfpachtgrondwaarde excl. BTW de canon wordt bepaald. Om de erfpachtgrondwaarde van uw woning te berkenen moet dus de BTW weer worden afgetrokken. Maar daar heeft de gemeente geen zin in.

Creatief boekhouden noemen ze dat in het bedrijfsleven. Hoe zou u het noemen?