De gemeente schiet schromelijk tekort in haar zorgplicht en geeft onjuiste informatie aan de erfpachters: zie het rapport Redelijkheid en Billijkheid bij Erfpacht

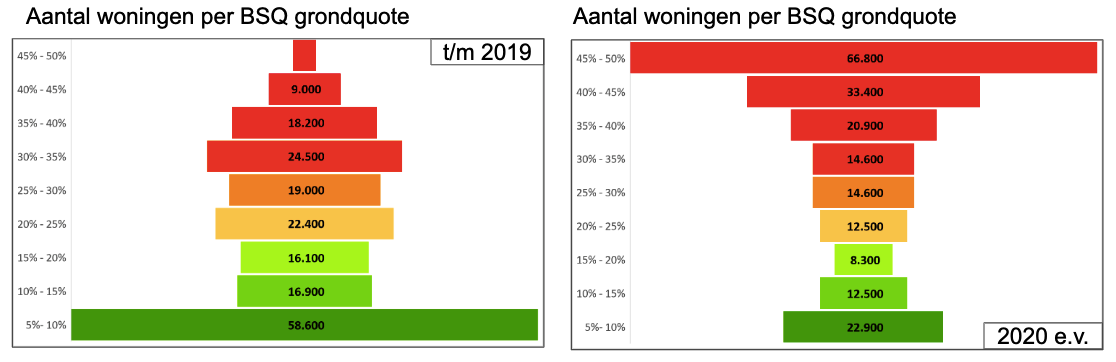

Want het gemeentebestuur verhoogde eenzijdig, ondanks jarenlange protesten van haar burgers en deskundigenrapporten (Prof. Gautier en Van Vuuren), de bruto grondwaarde (lees BSQ) van 22% ( incl. 40% depreciatie = korting: 11-13%) naar 49%! Daarmee eigent de gemeente zich via de eeuwigdurende erfpacht respectievelijk de nieuwe canons, ten onrechte een deel toe van de waardestijging van het particuliere bezit (woning).

Daarnaast is de gemeente eerder akkoord gegaan met de uitkomst van 11- 13 %. Ze heeft tot nu toe geen enkel taxatierapport aangevochten en daarmee een netto grondquote van max. 13% bevestigd.

En bovendien informeert de gemeente de erfpachters niet over de totstandkoming van de BSQ- en canonpercentage (de rente die over de netto-grondwaarde wordt berekend om de jaarlijkse canon te bepalen). En is de gemeentelijke renteberekening die aan de eeuwigdurende canons wordt gekoppeld, buiten alle proporties: 4,5%!

De gemeente neemt het ook niet zo nauw met de waarheid in haar communicatie. Zie ook daarvoor het Zwartboek_Erfpacht_1.0

Het lijkt erop of de gemeente wil uitstralen: houd op met je verzet. Wij winnen toch alles. Wat echter niet altijd het geval is.

Tot 1896 werd alle grond in eigendom uitgegeven, maar in dat jaar voerde wethouder Treub de erfpacht in “ter voorkoming van speculatie”. De grenzen eigen grond en erfpacht verlopen daarom vaak heel grillig: zie de Pijp, Oud-West achter het Vondelpark, maar ook de Transvaalkade.

Die grilligheid is dus historisch te verklaren en juridisch juist. Maar slaat om in onrecht en onbillijkheid wanneer het stadsbestuur roept dat de waardestijging van huizen op erfpacht, toekomt aan de stad. En waarom gaat dat niet op voor huizen op eigen grond …?

Het huidige systeem met WOZ (Waardering Onroerende Zaken) is grillig, ondoorzichtig en oneerlijk. De verschillen binnen eenzelfde bouwblok met identieke appartementen zijn soms onbegrijpelijk groot en worden uitvergroot door de plaatselijk geldende BSQ’s.

Niettemin blijft de gemeente deze waardering ‘objectief’ vastgesteld noemen. Dat het resultaat (inclusief alle kortingen van 25 + 10%) in Centrum en Zuid drie keer zo hoog kan uitvallen dan waarmee een erfpachter uit het verleden mocht rekenen, en dat een canon voor woningen in Zuid-Oost, Nieuw-West, Noord enz. juist drie keer zo laag uitkomt als men vroeger gewend was te betalen, bracht het bestuur niet tot de slotsom dat het gehanteerde rekenmodel totaal onbruikbaar is en bovenal ook zeer oneerlijk.

Een ander systeem van grondwaardebelasting zou veel eerlijker zijn. De bestrijding van grondspeculatie is geen zinnig argument meer voor erfpacht en ook planologische sturing heeft geen erfpacht meer nodig. We zijn niet tegen erfpacht, maar de canon moet worden losgemaakt van het grondeigendom van de gemeente.

Zo’n systeem van grondwaardebelasting hebben we al: de onroerend zaakbelasting (OZB), die jaarlijks wordt geheven over de WOZ-waarde! Dezelfde belasting wordt geheven: over erfpachtbezit en over vastgoed op eigen grond. Bij erfpacht nota bene over een hoger bedrag dan de marktwaarde met de fictie van WOZ-waarde, die moet worden berekend alsof het volle en onbezwaarde eigendom betreft.

De opbrengst van de OZB is in Amsterdam grofweg 180 miljoen euro per jaar, bijna evenveel als de circa 170 miljoen euro erfpachtopbrengst voor de stad. De ambtelijke kosten die komt kijken bij het innen van deze heffingen is in beide gevallen ongeveer 10% (dat is relatief veel!). Die 17 miljoen voor erfpachtheffing zou dus alvast kunnen worden uitgespaard als beide grondheffingen worden samengevoegd.

Gemeentebestuur: schort de deadline 31-12-2019 en eventuele nieuwe canonherzieningen op!

Verontruste Erfpachters